亦辰文旅2024年11月17日发布:美股反弹结束了吗?

作者:冒申宇 | 责任编辑:Admin

本次大会汇集了来自全球各地的科技领袖,共同探讨未来科技趋势...

【今晚必中一码一肖澳门】 |

【澳门马会传真】 |

| 【天天开好彩2024澳门】 |

| 【123澳门六开彩免费资料】 |

| 【打开澳门免费资料49大全】 |

| 【澳彩结果历史记录】 |

| 【2024新澳门精准正版资料大全】 |

| 【怎么看澳门结果】 |

| 【二四六天下彩天天免费大全】 |

| 【2024管家婆精准资料大全免费】 |

核心观点

美国经济:滑向周期性衰退但无系统性风险。1)失业率是观察美国经济周期位置最好的指标。美国失业率运行非常稳定,一般情况下,只要连续三个月回升就会进入上升趋势,只要加速攀升就确认了经济衰退。1948 年有数据以来美国经历 12 轮失业率上行周期,每一轮无一例外都出现了衰退。今年以来美国失业率已经出现加速攀升迹象,这也是 8 月 5 日公布 7 月就业数据引发市场恐慌的主因。2)居民资产负债表无虞表明经济难以出现系统性风险。金融危机后和新冠疫情后美国通过政府部门加杠杆修复居民资产负债表,目前居民资产负债率降至 70-80 年代水平,即便资产价格重挫对美国居民的消费约束也较为有限。

美联储货币政策:QE 时代或因通胀而暂时落幕。金融危机后美联储 QE 的主要目的是修复居民资产负责表,疫情前夕,后者已然非常健康,但经济与资产价格已经对 QE 产生依赖。疫后美国出现结构性变化,比如 55+岁群体就业参与率骤降后未现回升导致就业缺口推升薪资,加上美国对外贸易政策仍不友好,进而通胀中枢系统性上移。此外,美国居民资产负债率极低,意味着只要美联储宽货币就有望助力消费、推升通胀。因此,通胀中枢上移或意味着美国将逐渐“戒掉”QE。

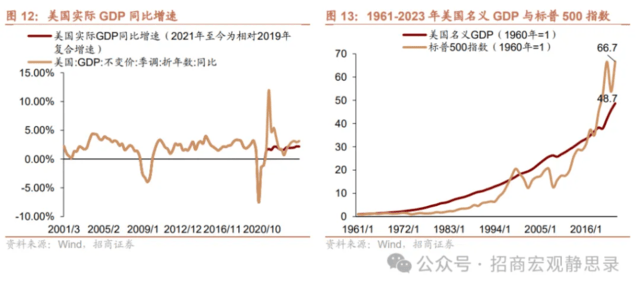

美股:疫后上涨主要是流动性驱动。复盘 2015 年以来美股表现可知,过去10 年美股有四次向上突破,除 2017 年因特朗普税改预期有效提振了分子端之外,皆由流动性驱动。2019 年 Q4 美联储有机扩表、2020 年 3 月-2021 年 11月美联储疫后零利率与无限量 QE,去年 3 月以来除了美联储因 SVB 倒闭的临时性扩表之外还有对非美资产的虹吸效应助力。尽管疫后美国实际 GDP 同比回升至 3%附近、接近疫情前的水平;但相对 2019 年的复合增速只有 2%,较疫前下了一个台阶。1960 年以来标普 500 仅在两个阶段跑赢美国名义 GDP,分别是 90 年代末和 15 年后至今。其中,90 年代末与 2023 年以来美股对全球都形成了非常明显的虹吸效应。

美股还能继续大涨吗?除非虹吸效应再现,但非常难。第一,通胀约束美联储宽松空间。而 2018-2019 年美股走势证明了经济放缓阶段简单降息无法令美股向上突破。第二,美联储降息事实上削弱了美股的虹吸效应,海外投资者本也存在大选前获利了结的诉求。第三,日元套息交易的关键在于美国经济,只要美国进一步衰退,日元套息交易就可能会再度反转并加剧全球市场波动。第四,美股政治周期规律预示着新总统上任后,25-26 年起码有一年存在年度调整压力。

美股会大跌吗?可能取决于美国大选结果。若特朗普当选,关税或约束美联储降息空间,美元保持韧性反而可能会令美股在短暂调整后重现虹吸效应。若哈里斯当选,上调企业税、加征富人税并在寻求安全的前提下对人工智能的发展存在一定约束。此外,哈里斯当选情形下,美联储或将因通胀下行更多采取更积极的降息措施,但这也很有可能逆转美股的虹吸效应,引发美股和美元重现 2001 年后的走势。

正文

一、美国滑向周期性衰退,但无系统性风险

(一)美国正滑向周期性衰退

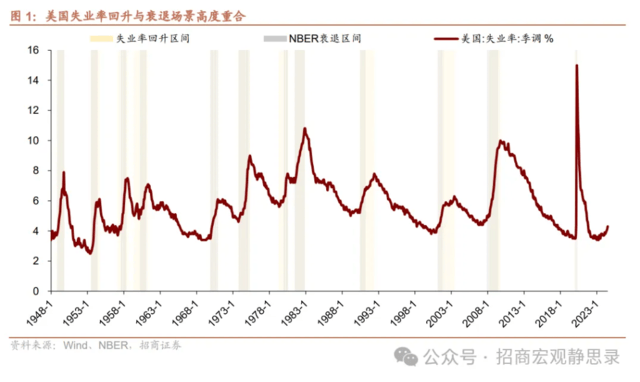

失业率是观察美国经济周期位置最好的指标,没有之一。美国失业率运行非常稳定,一般情况下,只要连续三个月回升就会进入上升趋势,只要加速攀升就确认了经济衰退,1948 年有数据以来美国经历 12 轮失业率上行周期,每一轮无一例外都出现了衰退。尽管失业率是经济的滞后指标,但对周期性衰退仍存在领先性。除 2001 年科网泡沫破灭和 2008 年次贷危机两轮系统性风险外,失业率开始回升后(1 到 10 个月不等)经济衰退才会发生。今年以来美国失业率已经出现加速攀升迹象,这也是 8 月 5 日公布 7 月就业数据引发市场恐慌的主因。从数据来看,美国滑向周期性衰退只是时间问题,节奏则取决于美联储货币政策、大选等不确定性因素。

(二)但居民资产负债表无虞表明经济无系统性风险

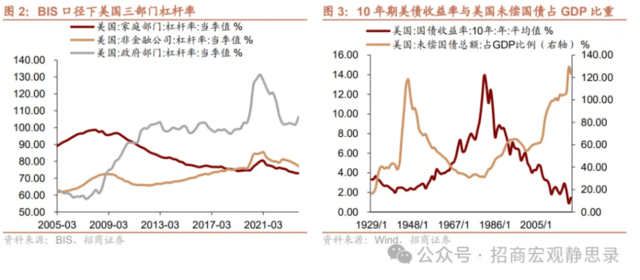

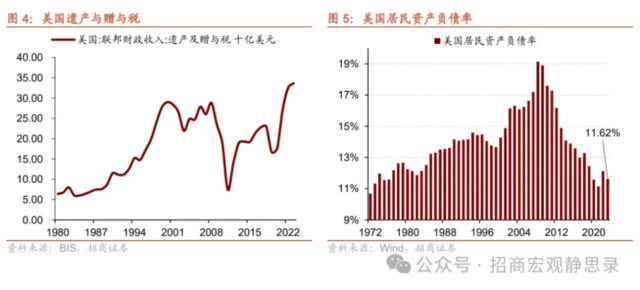

尽管我们认为美国经济终将衰退,但居民资产负债表无虞表明经济难以出现系统性风险。金融危机后和新冠疫情后美国通过政府部门加杠杆修复企业和居民资产负债表。但疫情因素本身也间接改善了居民资产负债表,一来移民大量涌入补充年轻劳动力,二来推动遗产和赠与税在 2022 年和 2023 年连续创下历史新高。过去三年美国人口的结构性变化和财政刺激,叠加股市和房地产大涨带来财富效应优化居民部门资产负债表、提高薪资增速,健康的居民资产负债表又提振消费意愿、形成正反馈循环。目前居民资产负债率降至历史极低水平,即便资产价格重挫对美国居民的消费约束也较为有限,一旦出现流动性危机只要美联储提供流动性支持即可化解,不至于爆发类似 2008 年的系统性经济危机。

二、美联储货币政策:QE时代或因通胀而暂时落幕

金融危机后美联储 QE 的主要目的是修复居民资产负责表,疫情前夕,后者已然非常健康,但经济与资产价格已经对 QE 产生依赖。疫后美国出现两点结构性变化:第一,疫情中不少老人去世之令其后代(多为中年群体)继承了遗产,遗产和赠与税在 2022 年和 2023 年连续创下历史新高,叠加股市与房地产价格上涨,这一群体的在疫后的财富扩张效应会更显著;第二,美国劳动力参与率始终未能恢复至疫情之前,截至 2024 年 7 月,美国劳动力参与率录得 62.7%,比疫前低 0.6 个百分点,其中 25-54 岁群体的劳动力参与率录得 84.0%,已经高出疫前 1.0 个百分点,而 55 岁以上群体的劳动力参与率录得 38.3%,比疫前低 1.9 个百分点,表明部分(尤其是继承遗产的)中年群体退出就业市场并导致就业永久性缺口推升薪资。上述因素叠加今年往后看美国对外贸易政策或仍鹰派,美国通胀中枢较疫前系统性上移。此外,美国居民资产负债率极低,意味着只要美联储宽货币就有望助力消费、推升通胀。因此,通胀中枢上移或意味着美国将逐渐“戒掉”QE。

三、美股疫后上涨主要是流动性驱动

2015 年以来美股有四次向上突破,除 2017 年因特朗普税改预期有效提振了分子端之外,其余皆由流动性驱动。

第一次驱动因素:特朗普税改预期。2015 年年中加息预期升温与 811 汇改下人民币贬值美股快速下跌,2016 年初人民币汇率再次跳贬,叠加市场对于 2016年美联储多次加息预期美股大幅下跌,直至 2 月 11-13 日中美欧英等多家央行联合表态后美股才扭转跌势。2017 年税改对美股产生强烈的正向预期提振,同年 4 月 26 日美国时任总统特朗普正式宣布“税改”计划。

第二次驱动因素:美联储有机扩表。2018 年中美贸易摩擦叠加美联储加息、缩表令美股再度转跌,2019 年 7 月降息落地令美股暂时收复失地,直到 2019 年10 月美联储有机扩表对分母产生正向提振,并且有效抵消了分子端下行的影响,美股才进一步向上突破。

第三次驱动因素:美联储零利率和无限量QE。2020年3月疫情引发流动性危机进而美股暴跌,随后美联储宣布零利率和无限量QE,并推出各类定向流动性支持工具修复各部门资产负债表,美股开启一轮涨势。

第四次驱动因素:美联储兜底流动性;美股、美元同涨对全球形成虹吸效应。2021 年 11 月美联储开始缩量 QE 结束美股涨势,2022 年 3 月美联储开始加息、缩表后美股开始缩量下跌。但 2023 年 3 月硅谷银行倒闭“恰逢其时”,美联储可以在加息、缩表背景下通过银行定期融资计划(BTFP)为美股提供流动性。同时,美国经济韧性凸显、美元走强,美国科技公司成为新一轮 AI 浪潮的中心,进而美股对非美资产形成虹吸效应。

我们也可从经济指标反推疫后美股上涨的动力来自流动性。一方面,尽管疫后美国实际 GDP 同比回升至 3%附近、接近疫情前的水平,但相对 2019 年的复合增速只有 2%,也即疫后实际经济增速相对疫情前下了一个台阶。另一方面,1960 年以来标普 500 仅在两个阶段跑赢美国名义 GDP,分别是 90 年代末和15 年后至今。事实上,90 年代末和去年以来美股走强均为虹吸效应的助力。

四、怎么看美股后续走势?

(一)美股暂时不具备大幅上涨的基础

第一,通胀约束美联储宽松空间。2018-2019 年美股走势证明了经济放缓阶段简单降息无法令美股向上突破。由前文可知,由于疫后美国通胀中枢已系统性上升,叠加目前居民资产负债表极为健康,一旦实施 QE 通胀中枢又会再度上升进而约束美联储 QE 幅度,因此美国将逐渐“戒掉”QE。

第二,美联储降息事实上削弱了美股的虹吸效应。2023 年底至今年 2 月以及今年 6 月等美元与美股共振走强阶段,美股的虹吸效应被强化,非美资产短期承压。降息预期降助长了市场对于美国经济放缓的担忧,降息开启后美股虹吸效应冷却。叠加美股目前的高估值和大选结果不确定性,海外投资者本也存在大选前获利了结的诉求。

第三,日元套息交易的关键在于美国经济,只要美国进一步衰退,日元套息交易就可能会再度反转并加剧全球市场波动。日元套息包括三重交易:1)日本金融机构出海投资,用美债等资产置换本土债券;2)借入日元买入日股;3)借入日元买入美股等海外资产。交易因日本无风险利率大幅下移驱动,但交易拥挤的关键是美国经济与资产回报的相对优势,换言之,7-8 月日元套息交易反转的关键是美国经济数据恶化与降息预期。只要美国继续转弱,那么套息交易还会反转并加剧美国市场波动。

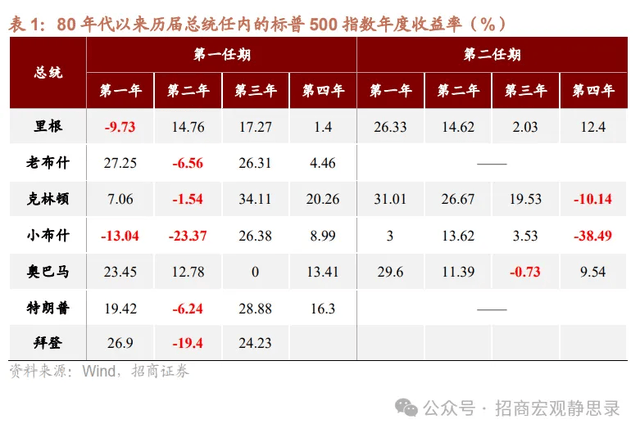

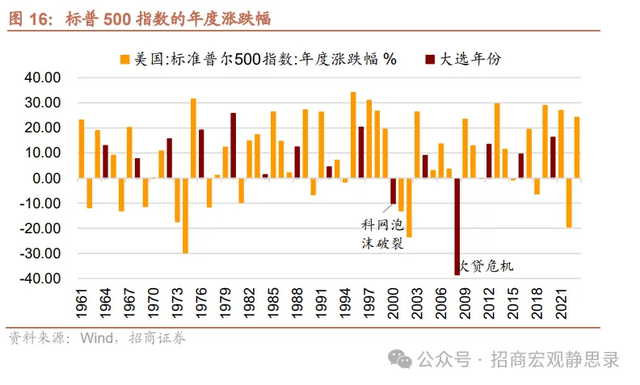

第四,美股政治周期规律预示着新总统上任后,25-26 年起码有一年存在年度调整压力。我们在《美股调整结束了吗?》(2024 年 4 月 24 日)等多份报告中指出,美股存在三点政治周期规律:1)寻求连任的大选年美股均会收涨、甚至大涨;2)在美国总统执政稳定期,也即:第一任期第 3、4 年以及第二任期第 1、2 年(若连任),美股表现也非常稳定,均不会出现年度级别的调整;3)美股下跌的年份集中出现在每位总统第一任期的前两年,之所以奥巴马任期前两年美股未现收跌,主因是 2008 年美股已经重挫。今年以来美股已经屡创新高,且拜登退选意味着今年已不再是寻求连任的大选年,明后年美股存在调整压力。

(二)美股会大跌吗?可能取决于美国大选结果

由前文可知,美股不再具备大幅上涨的基础,除非虹吸效应再现。大选结果是关键变量,若特朗普当选,关税或约束美联储降息空间,美元保持韧性反而可能会令美股在短暂调整后重现虹吸效应。若哈里斯当选,上调企业税、加征富人税并在寻求安全的前提下对人工智能的发展存在一定约束。此外,哈里斯当选情形下,美联储或将因通胀下行更快采取更积极的降息措施,但这也很有可能逆转美股的虹吸效应,引发美股和美元重现 2001 年后的走势。

风险提示:

美国经济和货币政策超预期。

本文作者:招商宏观张静静(SAC执证编号:S1090522050003)、王泺宾(SAC执证编号:S1090523070007),来源:招商宏观静思录,原文标题:《招商宏观 | 美股反弹结束了吗?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。 返回搜狐,查看更多

责任编辑:

| 【44666CCm彩民新奥彩】 | 【澳门一码一肖期期准中选料1】 | 【最准的一肖一码】 | 【二四六澳门免费全全大全】 | 【新奥全部记录查询】 | 【二四六香港管家婆期期准资料大全】 | 【澳门2024精准一肖一码】 | 【河南一湖中惊现多条小鳄鱼】 |

推荐文章

排面!央视新闻联播23秒报道郑钦文晋级年终决赛,10月以来第6次

我们在《美股调整结束了吗?...

豪车人性!歼-10CE用拖把清洁火遍全网,网友:这才是大国自信

》(2024 年 4 月 24 日)等多份报告中指出,美股存在三点政治周期规律:1)寻求连任的大选年美股均会收涨、甚至大涨;2)在美国总统执政稳定期,也即:第一任期第 3、4 年以及第二任期第 1、2 年(若连任),美股表现也非常稳定,均不会出现年度级别的调整;3)美股下跌的年份集中出现在每位总统第一任期的前两年,之所以奥巴马任期前两年美股未现收跌,主因是 2008 年美股已经重挫。...

被看好的微短剧风口,品牌该怎么追?

美股会大跌吗?...

六安一彩民喜中8412万元!

疫后美国出现结构性变化,比如 55+岁群体就业参与率骤降后未现回升导致就业缺口推升薪资,加上美国对外贸易政策仍不友好,进而通胀中枢系统性上移。...

最新评论

Yeager 2024-11-16 14:24

复盘 2015 年以来美股表现可知,过去10 年美股有四次向上突破,除 2017 年因特朗普税改预期有效提振了分子端之外,皆由流动性驱动。

IP:45.61.3.*

埃里克·波特 2024-11-16 15:24

四、怎么看美股后续走势?

IP:83.87.3.*

耶维热尼·泰特林 2024-11-16 19:13

金融危机后和新冠疫情后美国通过政府部门加杠杆修复居民资产负债表,目前居民资产负债率降至 70-80 年代水平,即便资产价格重挫对美国居民的消费约束也较为有限。

IP:39.27.5.*